2018年2月8日,全球运力最强火箭重型猎鹰在佛罗里达肯尼迪中心成功发射;同年9月13日,SpaceX宣布首位绕月飞行的乘客身份吸引全球关注;12月8日,嫦娥四号进入月球轨道实现人类首次月球背面的“软着陆”。一向低调的航天产业在2018年不再沉默。

商业航天的投资赛道也不再是私密玩家们的专属,相比商业卫星、地面设备等细分赛道,商业火箭的商业模式更清晰、参与者战略方向易判断,虽然前期投入多、周期长、风险高,但却是投资者在产业初期适宜进入的具备竞争力的赛道。

相比我国商业航天稚嫩的初创阶段,远在大洋彼岸的美国已经在以 SpaceX 和 Blue Origin 为代表,展开了对美国空军和 NASA 的各类商业订单“星战”中。在商业化的道路上明确了基本商业逻辑。

商业航天上游火箭发射服务定价能力强,未入局投资者进入时机集中在2019年

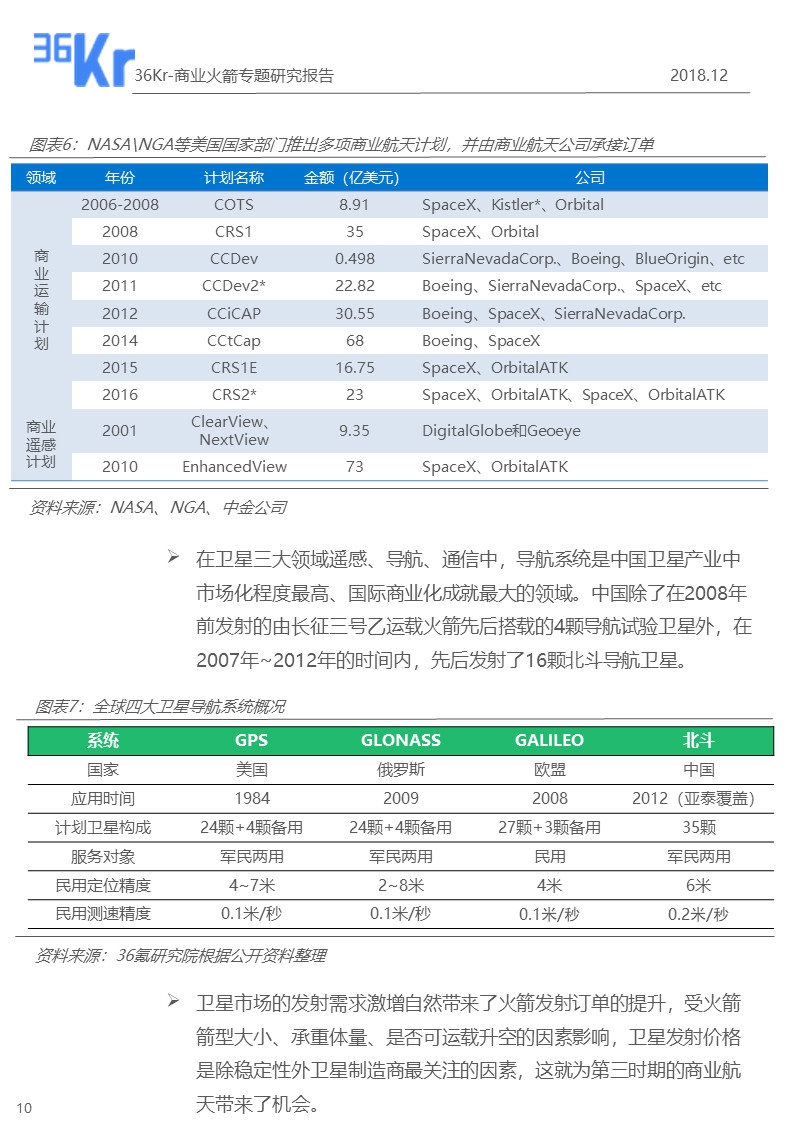

在商业航天产业所覆盖的主要领域中,卫星制造与运营、火箭制造及发射是商业化程度最高的两个领域,其下游市场存在大量需求,商业化已得到验证。

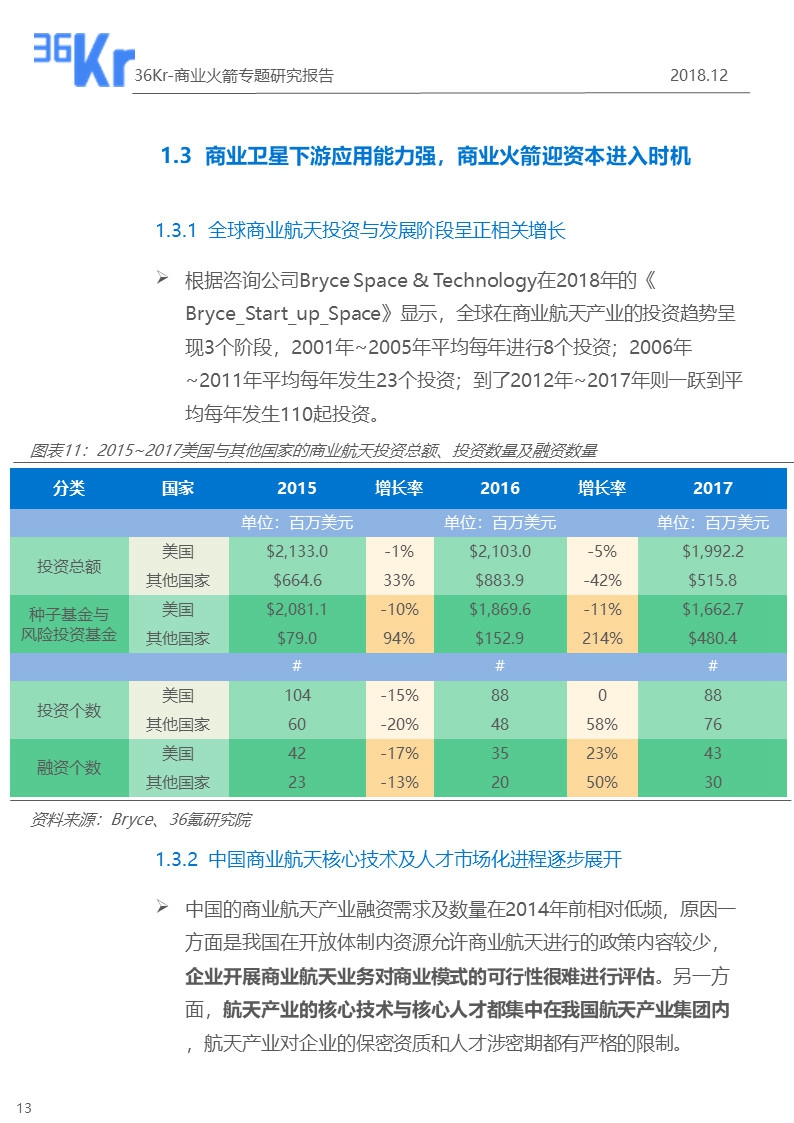

根据咨询公司 Bryce Space & Technology 在2018年的《Bryce_Start_up_Space》显示,全球在商业航天产业的投资趋势呈现3个阶段,2001年~2005年平均每年进行8个投资;2006年~2011年平均每年发生23个投资;到了2012年~2017年则一跃到平均每年发生110起投资。

2015~2017美国与其他国家的商业航天投资总额、投资数量及融资数量

美国的商业航天投资数额及个数在2015年至2017年呈下降趋势,这是由于以 SpaceX、Blue Origin、Virgin Galactic 为代表的商业航天企业在取得了一些标志性成果后,迅速构建起了产业上下游的护城河,商业订单统一流向高处,规模效应明显,NASA 及部分美国军方的订单量以成倍的数量交付给这些航天独角兽们。

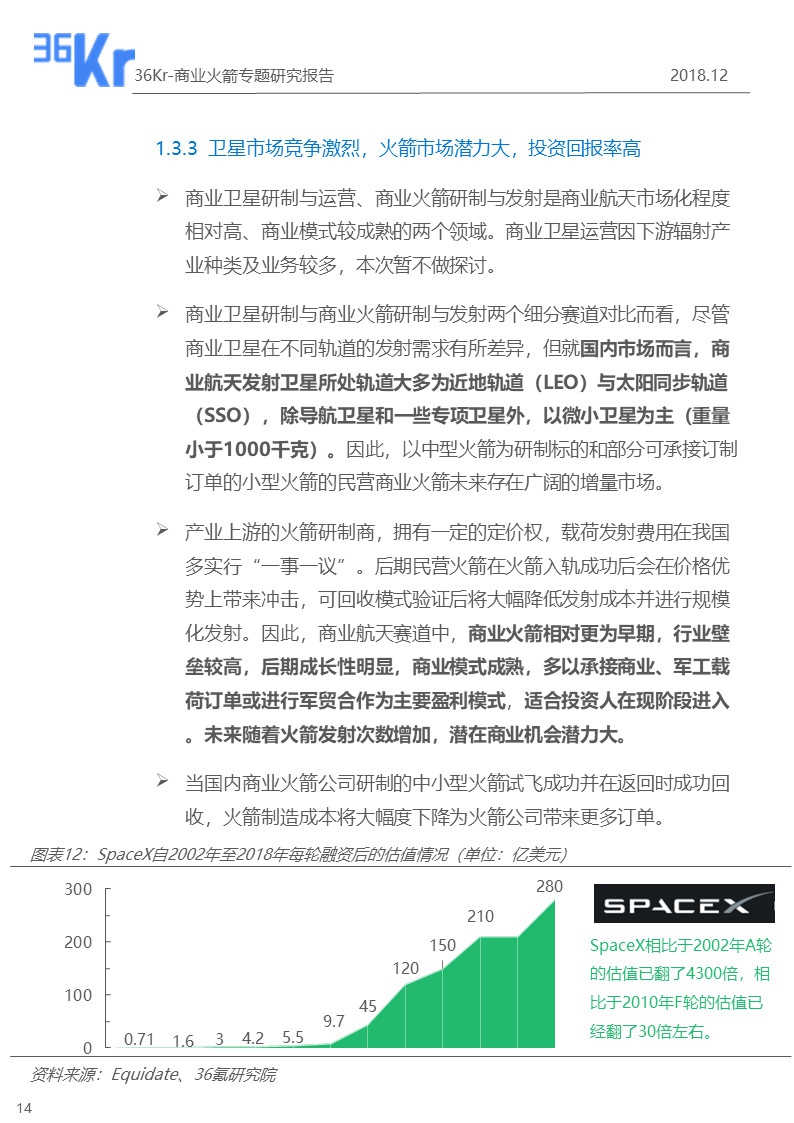

商业火箭以承接有效载荷的订单为主要盈利模式,商业卫星订单和国家订单是商业火箭盈利的主要方式。未来随着不同企业的差异化战略,军贸订单及空间站运输都会成为潜在的盈利点。

液氧甲烷可回收运载火箭将大幅缩减发射成本

火箭制造商在商业路径上,主要分为两条技术路线。液体发动机可回收火箭和固体火箭。

以液体发动机为研制方向的企业,商业逻辑主要在于通过可回收火箭重复利用,提升发射频率和减少研制成本,进而提升发射价格的行业竞争力获得更多商业发射订单。

以固体发动机为研制方向的企业,商业逻辑在于以固体火箭的稳定性和运载能力持续增强的基础上,持续获得军贸订单和军工发射订单,加大远距离轨道运载能力。

燃料方面,液体推进剂中甲烷易于提取、无毒性且比冲较大,液氧甲烷是后续发展空间较大的推进剂选择;发动机研发过程中,为了研发试验方便,自建试车台也是火箭制造商需要重点考虑的资产类型。

液氧煤油与液氧甲烷的主要对比分析

本报告分为五个章节,对商业火箭赛道进行分析。重点将输出我们对行业竞争、现有民营公司机遇、技术路径选择与原因、投资角度考虑、未来趋势等多方面的观点。

(36氪作者石亚琼对本报告亦有贡献)

本报告共43页,可能需要较长时间阅读。报告PDF版本可点击链接下载

{{item.content}}